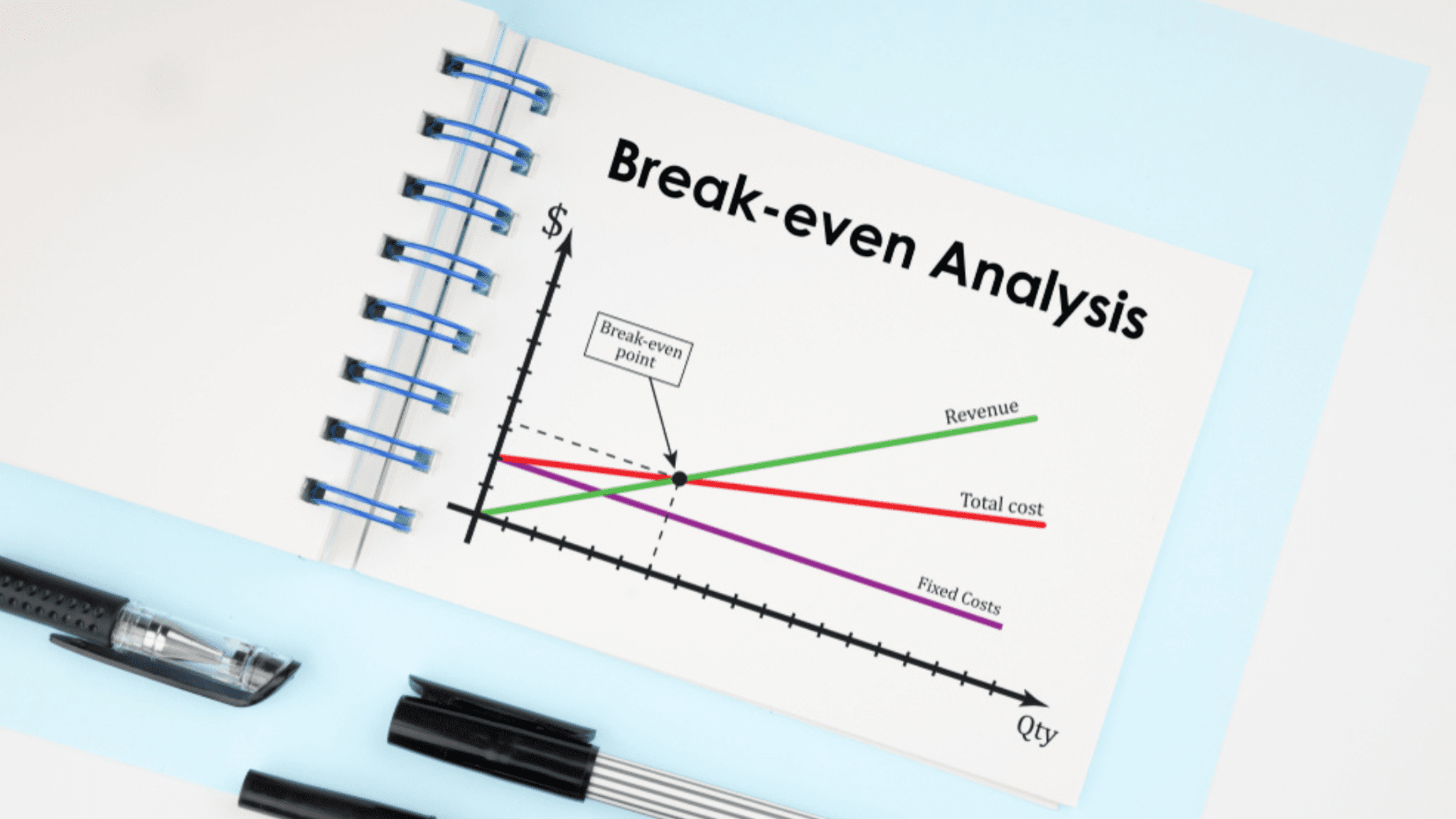

企業経営において、売上を伸ばすことは重要です。しかし、どれだけ売上が伸びても費用がかかっていれば利益は上がりません。会社が採算が取れている、つまり、利益がゼロの状態の売上高を損益分岐点といいます。

損益分岐点は、企業の利益状況の健全化を図るうえで重要な指標です。この記事では、損益分岐点とは何か、計算方法や求め方をわかりやすく解説します。

評価制度に関する無料のお役立ち資料をご用意しております。

コラム記事と併せてこちらもご覧くださいませ。

・「人事評価制度の極意3つ」13ページの無料資料はコチラ

・「その評価制度で、本当に大丈夫?」無料の漫画資料はコチラ

損益分岐点とは?

健全な企業経営をするためにも、まずは損益分岐点とは何かを知ることが大切です。損益分岐点引き率や安全余裕比率にも影響する重要な指標について確認しましょう。

■損益がゼロの状態になること

損益分岐点とは、売上から費用を差し引いた利益がゼロの状態になることです。

損益分岐点⇒売上-費用=0

つまり、売上高が「この数字を超えれば黒字、超えなければ赤字」がわかります。売上高と費用が等しい関係、損益がプラスでもマイナスでもない状態が損益分岐点です。

■損益分岐点の「売上高」と「利益」とは?

損益分岐点を導き出すうえで「売上高」と「利益」について理解する必要があります。損益分岐点を導き出すうえで「売上高」と「利益」について理解する必要があります。

●売上高が損益分岐点を超えれば、利益が生じて黒字になる

●売上高が損益分岐点を超えなければ、利益とは逆に損失が出て赤字になる

それぞれの意味について整理しておきましょう。

売上高とは

売上高とは、企業がサービスや商品を販売することで得る代金のことです。売上高が高いと企業の儲けが多く、逆に低いと企業の儲けが少ないことを表します。たとえば、サービスAを1,000円で販売して1個売れた場合の売上高は1,000円です。売上高は1年間の経営成績を示す損益計算書の項目の一つであり、営業収益に分類されます。

利益とは

利益とは、売上から費用を差し引いた残額のことです。こちらも損益計算書に記載される項目の一つですが、以下のように5つの種類に分けられます。

- 売上総利益=売上高-売上原価

- 営業利益=売上総利益-販売費及び一般管理費

- 経常利益=営業利益+営業外収益-営業外費用

- 税引前当期純利益=経常利益+特別利益-特別損失

- 当期純利益=税引前当期純利益-法人税、住民税及び事業税±法人税等調整額

[識学の評価制度]評価制度作成にお悩みでは?是非チェックしてみてください。

→評価制度の基本!正しい作り方を徹底解説|NG事例も紹介

損益分岐点を計算するための2つの費用

ほとんどの場合、収益を上げるためには費用がかかっています。損益分岐点の計算方法を確認する前に、2つのカテゴリーに分類される費用について解説します。

■売上の多少に関係なく発生する「固定費」

固定費とは、以下のように売上の増加・減少に関係なく発生する費用のことです。固定費とは、以下のように売上の増加・減少に関係なく発生する費用のことです。

● 事務所の家賃

● 水道光熱費

● 人件費

● リース代

● 広告宣伝費

● 固定資産税

● 減価償却費

● 各種保険料

どの固定費も企業活動を行ううえで重要な費用です。月によって金額が変わる項目も含まれますが、損益分岐点を把握するために年平均を算出しておきましょう。

■売上に応じて増減する「変動費」

変動費とは、以下のように売上の増減に連動する費用のことです。変動費とは、以下のように売上の増減に連動する費用のことです。

● 商品の仕入れ

● 原材料費

● 加工費

● 外注費

● 販売手数料

売上が上がれば変動費も増加し、逆に売上が下がれば変動費は減少します。たとえば、多くの商品が売れれば、それだけ仕入れをする必要があり、この場合の変動費は増加します。

損益分岐点の計算方法と求め方の具体例

企業経営を健全なものにするためにも、損益分岐点を正確に把握しておきましょう。ここでは、損益分岐点を計算する方法と求め方の具体例を解説します。

■公式で損益分岐点を計算する方法

損益分岐点を算出する方法はいくつかありますが、公式を用いるのが便利です。

固定費÷{1-(変動費 ÷ 売上高)}

少し複雑な計算式であるため、計算順序に気をつけてください。正確に導き出すためにも、「売上高」「固定費」「変動費」の3つは事前に計算しておきましょう。

■損益分岐点の求め方の具体例

次に、公式を用いて損益分岐点を計算していきましょう。次に、公式を用いて損益分岐点を計算していきましょう。

● 売上高:3,000万円

● 固定費:1,200万円

● 変動費:1,000万円

これらの数字を公式にあてはめると、以下の計算式になります。

損益分岐点:1,200万円÷{1-(1,000万円÷3,000万円)}=約1,800万円

実際には上記のような単純な数字ではありませんが、計算の仕方としては変わりません。損益分岐点を簡単に求められる計算式のため、覚えておくと良いでしょう。

■限界利益率から損益分岐点を導き出す計算式

損益分岐点とは、限界利益から考えることもあります。限界利益とは、売上高から変動費を差し引いた残額のことです。限界利益が売上に占める比率を限界利益率といいます。

限界利益率から損益分岐点を導き出す計算式は以下のとおりです。

損益分岐点:固定費=限界比利益率({1-(変動費 ÷ 売上高)})

つまり、固定費の総額と等しくなったときが損益ゼロの状態になります。仮に固定費が上がれば、限界利益率を伸ばさないと損貴分岐点は変動します。

大好評!識学無料セミナー一覧は【こちら】

損益分岐点からわかる2つの指標と計算方法

損益分岐点は会社の経営陣をはじめとした、事業の運営にかかわる人が把握しておきたい指標の一つです。また、損益分岐点がわかれば、他の指標も導き出せます。ここでは、損益分岐点比率と安全余裕率について、その意味と計算方法を解説します。

■損益分岐点比率

損益分岐点比率とは、損益分岐点における売上高の割合を示す指標です。損益分岐点比率が低ければ低いほど、企業経営が健全にできていることがわかります。損益分岐点比率とは、損益分岐点における売上高の割合を示す指標です。損益分岐点比率が低ければ低いほど、企業経営が健全にできていることがわかります。

損益分岐点比率の計算式は以下のとおりです。

損益分岐点比率(%)=損益分岐点÷売上高×100

以下の数字を当てはめて、損益分岐点比率を計算してみましょう。

● 売上高:3,000万円

● 損益分岐点:1,800万円

損益分岐点比率:1,800万円÷3,000万円×100=60%

ちなみに、企業経営が健全かどうかの目安は以下を参考にしてみてください。

| ・60%未満:超優良企業 ・60~80%:優良企業 ・81~90%:普通企業 ・91~100%:損益分岐点企業 ・100%超:赤字企業 |

■安全余裕率

安全余裕率とは、現時点で売上高が損益分岐点をどの程度上回っているのかを示す指標です。数字が高ければ高いほど、健全に経営ができている証拠になります。安全余裕率とは、現時点で売上高が損益分岐点をどの程度上回っているのかを示す指標です。数字が高ければ高いほど、健全に経営ができている証拠になります。

安全余裕率の計算式は以下のとおりです。

安全余裕率(%)=(売上高-損益分岐点)÷売上高×100

以下の数字を当てはめて、安全余裕率を計算してみましょう。

● 売上高:3,000万円

● 損益分岐点:1,800万円

安全余裕率:(3,000万円-1,8000万円)÷3,000万円×100=40%

この場合、売上が40%落ちれば赤字になることを意味します。直感的に採算ラインを理解する経営者も少なくありませんが、正確な数字を把握することは大切です。

【上司のお悩みあるある】

部下が会社の規律(ルール)・規範を守らない…どうしたらいい?

→【YouTube】識学上席講師大熊がそんなお悩みを解決!

損益分岐点を下げる改善方法

損益分岐点を分析すると、会社の経営状況が見えてきます。もし状態が芳しくなければ、経営改善に着手する必要があります。損益分岐点を下げるために見直しを行いましょう。損益分岐点を分析すると、会社の経営状況が見えてきます。もし状態が芳しくなければ、経営改善に着手する必要があります。損益分岐点を下げるために見直しを行いましょう。

● 固定費を削減する

● 変動費を削減する

● 売上高を上げる

早期の改善点としては、固定費と変動費の削減が挙げられます。ただし、大幅に削りすぎるとサービスの質低下につながり、売上が下がりかねません。

費用を削減する場合は、見切り発車ではなく、慎重に対策を講じていきましょう。

まとめ

経営を安定させるためには、自社の損益分岐点を把握することは重要です。経営状況が芳しくない場合は、損益分岐点を見て支出の見直しを最優先で行いましょう。

現状を常に把握できていれば、課題や優先的に解決すべき問題を先送りにせずに済みます。健全に運営していくためにも、損益分岐点の分析をして会社を成長させましょう。

こちらの記事もオススメ↓

【勘違いしていませんか?】会社内における正しい風通しの良さとは

識学上席講師 大熊 憲二

2011年入社 ソフトバンク事業部に配属となり、史上最速の9ヵ月でマネージャーに昇進し、店舗拡大に貢献。

2014年モバイル事業部移動となり、業界全体が縮小傾向で低迷する中、200坪以上の超大型店等の新規出店に従事。

2016年に識学と出会い、識学に基づくマネジメントを徹底し、モバイル事業統括として史上初の年間目標完全達成を記録。

株式会社P-UP neo取締役常務執行役員兼識学上席講師として現在に至る。